はじめに|なぜ日本人は「保険大国」なのか?

日本は世界でも有数の「保険大国」です。

生命保険文化センターの調査でも、多くの世帯が複数の民間保険に加入しています。

しかし本当にそこまで必要でしょうか?

本記事では、**『いらない保険』**の内容をもとに、

- 本書の要約

- 著者の主張

- 本当に必要な保険

- 不要になりやすい保険の具体例

- 家計改善・資産形成への活かし方

までを、徹底開設します。

書籍情報

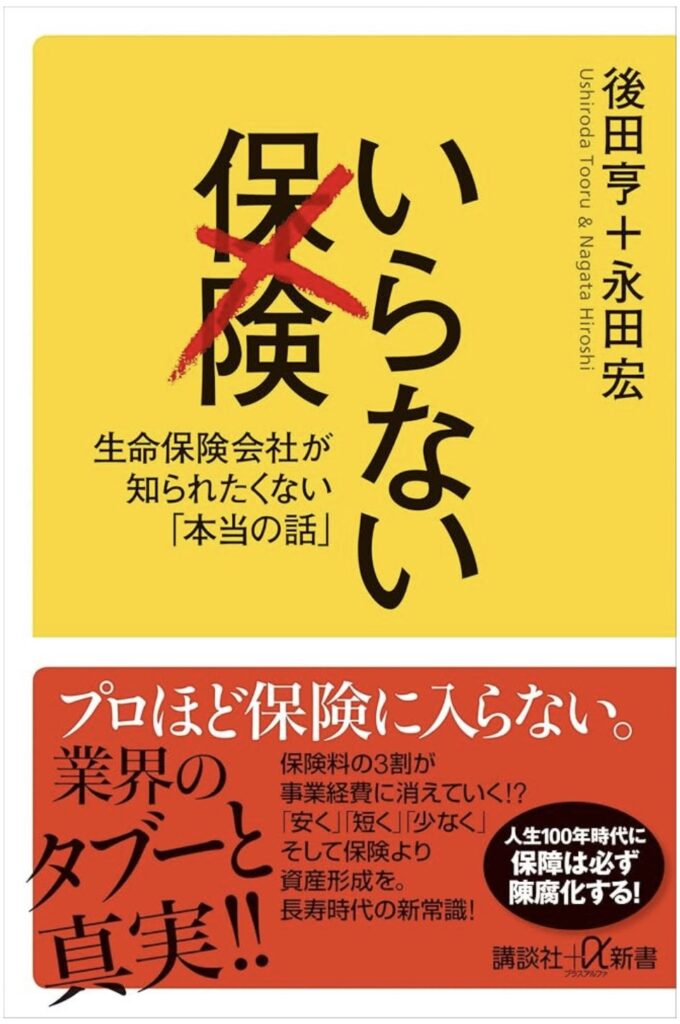

- 書名:『いらない保険』

- 著者:後田亨

- 出版社:経済界

- ジャンル:家計管理・保険・資産形成

後田亨氏は、保険を売らないFPとして知られ、「保険は最小限でいい」という立場を一貫して主張しています。

本書の結論|保険は「万が一」だけでいい

本書の主張は非常にシンプルです。

保険は「高確率で起こること」には使わない。

「低確率・高損失」だけに備える。

つまり、

という考え方です。

なぜ多くの保険が「いらない」のか?

1.日本には強力な公的保障がある

日本には、

- 高額療養費制度

- 傷病手当金

- 遺族年金

- 障害年金

など、非常に手厚い社会保障があります。

にもかかわらず、それを知らずに民間保険を上乗せしてしまう人が多いのです。

2.保険は「期待値」で見ると損

保険会社は利益を出す必要があります。

つまり、

支払う保険料>受け取る平均給付額

になるように設計されています。

だからこそ、「ほぼ確実に起こること」に保険を使うと、長期的には損をします。

3.不安を煽る販売構造

- 「がんは2人に1人」

- 「入院費はこんなにかかる」

- 「働けなくなったらどうしますか?」

こうした言葉で不安を刺激し、必要以上の補償を契約させる構造があります。

本書はこの心理トリックを丁寧に解説しています。

本当に必要な保険はこれだけ

著者が提案する最低限の保険は以下です。

①掛け捨ての死亡保険(子育て世帯のみ)

一家の大黒柱がなくなった場合の生活保障。

ただし、

という前提付きです。

②自動車保険(対人・対物は必須)

自動車事故は賠償額が巨額になります。

これは典型的な「低確率・高損失」。

だからこそ必要です。

③火災保険(賠償責任含む)

火災や自然災害による家屋損失も、自力で再建できない可能性があるため必要。

いらない可能性が高い保険

医療保険

日本は高額療養費制度があるため、

長期入院でも自己負担は限定的。

さらに入院日数は年々短期化しています。

がん保険

がん治療も公的保険の対象。

貯金があれば対応可能なケースが多い。

貯蓄型保険(学資・終身・養老)

最大の問題点は、

- 手数料が高い

- 解約しにくい

- 利回りが低い

資産形成なら、NISAや投資信託の方が合理的です。

本書最大のメッセージ|固定費を削れば人生は変わる

保険は「固定費」です。

毎月3万円の保険料なら、

年間36万円、30年で1,080万円。

これを投資に回せばどうなるか?

年利5%なら将来数千万円規模になります。

つまり、

不要な保険をやめることは、最大の投資戦略。

本書を読むべき人

実践ステップ|今すぐやるべきこと

- 公的保障を調べる

- 加入中の保険を書き出す

- 「貯金で払えるか?」を判断基準にする

- 不要なものは解約検討

メリット・デメリット

メリット

- 家計改善に直結

- 投資原資が増える

- 不安に振り回されなくなる

デメリット

- 保険業界目線では嫌われる内容

- 不安体質の人には怖い

他のマネー本との違い

多くのマネー本は「増やす」話。

本書はまず「守りを最適化する」。

土台を整えてから投資をするという思想は、資産形成の王道です。

読後の感想|保険は「愛」ではなく「数字」で考える

日本では保険は「安心」や「愛」と結び付けられがちです。

しかし本書は冷静に問いかけます。

それ、本当に数字で合理的ですか?

感情ではなく、確率と期待値で考える。

それが本書の本質です。

まとめ|保険は人生を豊かにするか、縛るか

『いらない保険』は、

単なる保険否定本ではありません。

という、資産形成の基礎を教えてくれる一冊です。

最終結論

「なんとなく入っている保険」がある人は、今すぐ読むべき。

不要な保険をやめるだけで、

あなたの人生のキャッシュフローは劇的に変わります。

家計を守る最大の武器は、

高い保険ではなく、正しい知識です。

『いらない保険』書評|保険に入りすぎる日本人へ。本当に必要なのはこれだけ

は、ここまで。

ではまた、バイバイ。

コメント