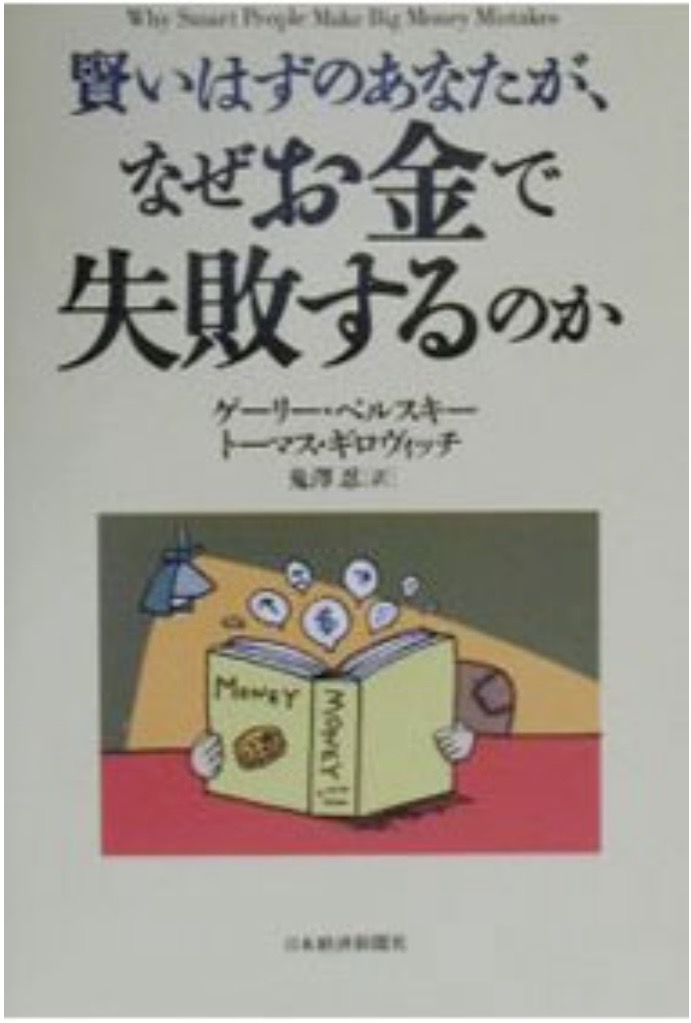

「なぜ、頭のいい人ほどお金で失敗するのか?」

この疑問に真正面から答えてくれるのが『賢いはずのあなたが、なぜお金で失敗するのか』です。

- 高学歴なのに貯金ができない

- 年収は高いのに資産が増えない

- 合理的に考えているつもりなのに投資で失敗する

こうした現象は決して珍しくありません。

本書はその原因を「知識不足」ではなく、「人間の思考のクセ」にあると指摘します。

この記事では、本書の要点を整理しながら、

をわかりやすく解説します。

【本書の結論】

結論から言うと、

人は「賢いからこそ」お金で失敗する

というのが本書の核心です。

なぜなら、知性がある人ほど

- 自分は合理的だと思い込む

- 例外的な判断を正当化する

- 過去の成功体験に引きずられる

といった「思考の罠」に陥りやすいからです。

【本書の重要ポイント①:人間は合理的ではない】

本書の前提となるのは「人間は非合理的な存在である」という考え方です。

これは行動経済学の基本でもあります。

例えば、

- セールで不要なものを買う

- 孫を取り返そうとしてさらに損する

- 将来のための貯金を後回しにする

これらはすべて「感情」が判断に影響している例です。

つまり、

お金の問題は、能力ではなく”心理”の問題なのです。

【本書の重要ポイント②:過信(オーバーコンフィデンス)】

賢い人ほど陥る最大の罠が「過信」です。

- 自分は市場を読める

- この投資は間違いない

- 自分だけは大丈夫

こうした思い込みは、冷静な判断を狂わせます。

特に投資の世界では、

が致命的な損失を招きます。

【本書の重要ポイント③:サンクコスト効果】

人はすでに支払ったコストに縛られる生き物です。

これを「サンクコスト効果」といいます。

例えば、

- 損している株を売れない

- 使っていないサービスを解約できない

- 無駄だとわかっていても続けてしまう

これは「もったいない」という感情によるものです。

しかし本来重要なのは、

「これからどうするか」であって「過去にいくら使ったか」ではありません。

【本書の重要ポイント④:現在バイアス】

人は未来よりも「今」を優先します。

これを現在バイアスと呼びます。

- 貯金よりも今の消費

- 投資よりも目先の楽しみ

- 長期的利益より短期的満足

その結果、

将来の資産形成が後回しになります。

【本書の重要ポイント⑤:損失回避】

人は「得する喜び」よりも「損する痛み」を強く感じます。

これを損失回避といいます。

そのため、

- 利益確定は早く

- 損切りは遅く

という非合理的な行動を取りがちです。

これが投資成績を悪化させる大きな要因になります。

【なぜ”賢い人”ほど失敗するのか】

ここが本書の核心です。

賢い人は、

しかしその結果、

「自分は間違えない」という錯覚に陥る

のです。

つまり、

知性があることが逆にリスクになる

という逆説が起こります。

【本書から学べる5つの教訓】

①自分を信用しすぎない

人は必ずバイアスに影響される前提で行動する。

②ルールを決める

感情ではなく仕組みで判断する。

③長期視点を持つ

短期的な変動に振り回されない。

④自動化する

貯金や投資は仕組み化する。

⑤シンプルにする

複雑な戦略ほど失敗しやすい。

【実生活での活かし方】

本書の内容は、すぐに実践できます。

例えば、

- 毎月の自動積立投資

- 先取り貯金

- クレジットカードの利用制限

- 不要な固定費の見直し

これらすべて「感情を排除する仕組み」

です。

【おすすめの読者】

この本は以下の人に特におすすめです。

- 収入はあるのに貯金できない人

- 投資で失敗した経験がある人

- これから資産形成を始めたい人

- 行動経済学に興味がある人

【メリット・デメリット】

メリット

- 行動経済学をわかりやすく学べる

- 実生活に直結する内容

- 再現性が高い

デメリット

- 理論中心で即効性は低い

- すでに知識がある人にはやや物足りない

【他の書籍との比較】

本書は以下の名著と共通点があります。

- 『サイコロジー・オブ・マネー』

- 『行動経済学の逆襲』

ただし本書はより「実践寄り」で、

「なぜ失敗するか」に特化している点が特徴です。

【まとめ】

『賢いはずのあなたが、なぜお金で失敗するのか』は、

お金の問題の本質が「知識」ではなく「心理」にあることを教えてくれる一冊です。

そして重要なのは、

人は誰でも非合理である

という前提に立つこと。

そのうえで、

を取り入れることで、お金の失敗は大きく減らせます。

最後に

「賢さ」だけでは、お金は守れない。

しかし、「仕組み」を使えば誰でもお金に強くなれる。

本書はその第一歩を教えてくれる一冊です。

賢いはずのあなたが、なぜお金で失敗するのか|原因と対策を徹底解説【要約・感想】

は、ここまで。

ではまた、バイバイ。

コメント